Zanim dorobisz za granicą, sprawdź, czy to się opłaci

Miliony Polaków pracują za granicą. I chociaż w większości są to ludzie młodzi, w wieku od 20 do 40 lat, to coraz częściej wyjeżdżają także osoby starsze.

W przypadku, gdy są to wcześniejsi emeryci lub renciści, od razu pojawia się poważny problem: to bowiem, co z ich punktu widzenia jest legalną pracą w Wielkiej Brytanii czy w Niemczech, zgodną z miejscowym prawem podatkowym i ubezpieczeniowym, z punktu widzenia ZUS jest niczym innym, jak dorabianiem do pobieranego w Polsce świadczenia.

Aby uniknąć potem niespodzianek, wcześniejsi emeryci i renciści, którzy zdecydowali się dorabiać za granicą, powinni zatem pamiętać o obowiązku zgłoszenia do ZUS wysokości swoich zagranicznych zarobków, gdyż wpłyną one na prawo do świadczenia wypłacanego im w Polsce. Wpłyną – dodajmy – w stopniu tym większym, im wyższe będą zagraniczne pobory, które przecież na zachodzie Europy są z reguły znacznie wyższe niż w Polsce.

Łatwo więc o sytuację, gdy praca w Londynie okaże się na tyle dobrze płatna, że spowoduje obniżenie lub nawet zawieszenie renty czy emerytury z ZUS. Chętny na dorabianie za granicą rencista/emeryt powinien to sobie rozważyć, zanim podejmie się zajęcia opłacanego w funtach czy euro.

Nie ma przy tym znaczenia, czy praca wykonywana za granicą podlega obowiązkowemu albo dobrowolnemu ubezpieczeniu w Polsce czy za granicą; nie też znaczenia, czy jest opodatkowana w Polsce czy za granicą. Oznacza to, że nawet pracując w kraju, z którym Polska ma podpisaną umowę o unikaniu podwójnego opodatkowania, trzeba zgłosić ten przychód do ZUS.

Generalna zasada jest następująca: w przypadku, gdy rencista lub wcześniejszy emeryt osiąga przychód z tytułu zatrudnienia za granicą w państwie, z którym Polskę łączy umowa międzynarodowa w zakresie ubezpieczeń społecznych, przy rozliczaniu emerytury lub renty przychód ten przyjmuje się w wysokości faktycznie osiągniętej, udokumentowanej zaświadczeniem pracodawcy lub innego podmiotu, właściwego w myśl ustawodawstwa państwa, w którym osiągany jest ten przychód. Chodzi tu o państwa członkowskie Unii Europejskiej, a także o Islandię, Norwegię i Liechtenstein (są to państwa Europejskiego Obszaru Gospodarczego, w skrócie EOG), oraz o Szwajcarię, USA, Kanadę, Australię, Koreę Płd., Macedonię, Chorwację, Serbię, Czarnogórę, Bośnię i Hercegowinę.

Jeżeli świadczeniobiorca przedłoży jedynie oświadczenie o wysokości uzyskanego przychodu za granicą, ZUS zobowiąże go do niezwłocznego nadesłania wymaganego zaświadczenia, a także wskazania pracodawcy, u którego był zatrudniony oraz okresu, w jakim była wykonywana ta praca.

Jak na emeryturę w Polsce wpłynie praca za granicą

Uwzględnianie przez ZUS_zagranicznych okresów ubezpieczenia nie dotyczy tzw. nowej emerytury

Osoby, które wykonują w jednym z wyżej wymienionych państw działalność (inną niż zatrudnienie w ramach stosunku pracy) wymienioną w art. 104 ust. 1 ustawy emerytalnej, dla potwierdzenia wysokości przychodu przedkładają oświadczenie o wysokości podstawy wymiaru składki na ubezpieczenia społeczne, od której opłacają lub opłacałyby (w przypadku niepodlegania obowiązkowi ubezpieczenia) składkę w myśl ustawodawstwa tego państwa.

Przy ustalaniu równowartości w złotych polskich (PLN) przychodu uzyskanego w państwach członkowskich Unii Europejskiej lub w Islandii, Liechtensteinie, Norwegii i Szwajcarii – zastosowanie ma kurs przeliczenia walut publikowany przez Europejski Bank Centralny (w przypadku miesięcznego rozliczania przychodu, przyjmuje się kurs z ostatniego dnia miesiąca, w którym osiągnięty został przychód, zaś w przypadku rocznego rozliczania przychodu przyjmuje się kurs z ostatniego dnia danego roku kalendarzowego albo z ostatniego dnia miesiąca rozliczanego okresu, jeżeli rozliczany okres zakończył się przed ostatnim dniem roku kalendarzowego.

Jeżeli dla świadczeniobiorcy korzystniejsze jest rozliczenie roczne, przychód uzyskany w rozliczanym roku ustala się jako sumę przychodów uzyskanych w poszczególnych miesiącach tego roku, po ich odpowiednim przeliczeniu.

Tyle o dorabianiu na wczesnej emeryturze i rencie. W telefonach od Czytelników powtarza się jednak pytanie, co z osobami, które dorabiają w okresie przedemerytalnym – np. wyjechały za granicę na pięć lat przed polską emeryturą i tam znalazły zatrudnienie.

Jeśli jest to osoba urodzona przed 1 stycznia 1949 r., której należy się tzw. stara emerytura, ale nie otrzymała jej w Polsce ze względu na brak minimalnego stażu (20 lat dla kobiet i 25 dla mężczyzn), to może ona wystąpić o polską emeryturę z chwilą, gdy zagraniczne okresy ubezpieczenia uzupełnią ten brak.

Przykład. Józef urodził się przed 1 stycznia 1949 roku. W Polsce przepracował 13 lat, w Irlandii 12 lat, w Niemczech 3 lata. Gdyby uwzględnić tylko polski okres ubezpieczenia, w momencie przejścia na emeryturę Edward nie spełni warunku posiadania minimalnego okresu składkowego i nieskładkowego, uprawniającego do świadczenia, wynoszącego dla mężczyzn 25 lat. Ale ponieważ ZUS doliczy mu okresy zatrudnienia za granicą, jego łączny staż ubezpieczeniowy wyniesie 28 lat, czyli więcej od wymaganego w Polsce minimum. Najpierw ZUS obliczy mu emeryturę teoretyczną – w taki sposób, jakby łączny okres ubezpieczenia został przebyty w Polsce, czyli uwzględniając pełne 28 lat stażu. Następnie obliczy faktyczną kwotę emerytury, uwzględniając stosunek polskiego okresu ubezpieczenia do całego stażu. W efekcie wyliczona kwota emerytury teoretycznej zostanie pomnożona przez wskaźnik 13/28.

Jeżeli osoba występująca o starą emeryturę przepracowała w Polsce na tyle długo, że wystarczy jej to do uzyskania prawa do świadczenia, okresy pracy za granicą zostaną pominięte. Z jednym wyjątkiem – gdyby okazało się, że uwzględnienie zagranicznego stażu podniesie wysokość emerytury, ZUS będzie musiał ten staż doliczyć i wypłacać wyższą kwotę. W praktyce ZUS oblicza więc równolegle emeryturę wyłącznie „polską” i emeryturę proporcjonalną, z uwzględnieniem zagranicznego stażu, i oba te świadczenia porównuje.

Instytucje ubezpieczeniowe innych państw, w których również przebyte zostały okresy ubezpieczenia, ustalą prawo i obliczą wysokość emerytury, stosując przepisy prawne obowiązujące w tych państwach, z zastosowaniem – jeśli będzie to konieczne - przepisów unijnych, dotyczących uwzględniania okresów ubezpieczenia lub zamieszkania przebytych w innych państwach członkowskich, a więc również w Polsce.

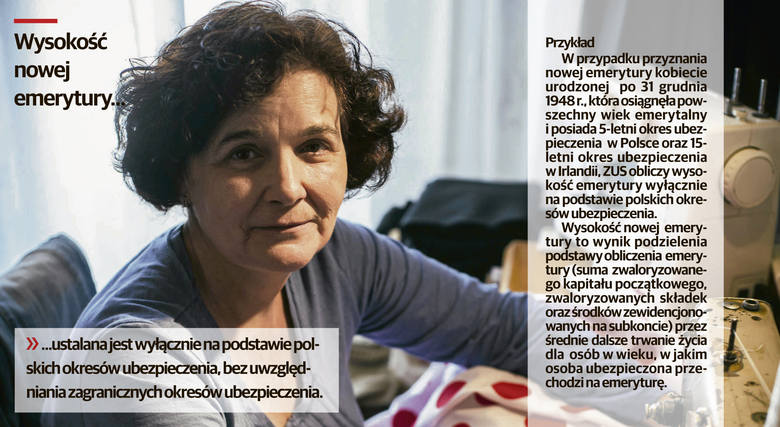

Uwzględnianie okresów ubezpieczenia za granicą nie dotyczy jednak tzw. nowej emerytury, wypłacanej osobom urodzonym po 31 grudnia 1948 roku. Mówiąc najkrócej, wysokość nowej emerytury zależy tylko od polskich okresów ubezpieczenia. Nic nie stoi jednak na przeszkodzie, by ubiegać się wtedy o emeryturę w innych państwach Unii, na podstawie wypracowanych w danym kraju okresów zatrudnienia, o ile spełnia się wymagane tam prawem warunki – w szczególności te, które dotyczą minimalnego stażu. Pamiętajmy bowiem, że w państwach Zachodu emerytury nie są na ogół oparte na zdefiniowanej składce jak w Polsce, czyli nie są kapitałowe, lecz przeważnie zależą od stażu pracy i wysokości zarobków, podobnie jak nasze stare emerytury.