Na jakie konta trafia obecnie nasza składka emerytalna

W związku z doniesieniami o coraz niższych emeryturach wypłacanych obecnie i mających jeszcze się obniżyć w przyszłości, wiele osób zadaje sobie pytanie, gdzie właściwie trafiają ich składki emerytalne.

Artykuł ten jest krótkim przewodnikiem po kontach, na których gromadzone są emerytalne oszczędności osób ubezpieczonych w ZUS. Możliwe, że wkrótce nastąpią w tej dziedzinie zmiany, jak to już nie raz bywało, gdyż każda kolejna władza bardzo interesuje się naszymi emeryturami - rzekomo w interesie obywateli.

Składka w wysokości 19,52 proc. ewidencjonowana jest na indywidualnym koncie danej osoby w ZUS

Zacznijmy od tego, że na ubezpieczenie emerytalne pracownika odprowadzana jest składka w wysokości 19,52 proc. tzw. podstawy wymiaru składki, przy czym połowę (9,76 proc.) płaci pracownik, a połowę jego pracodawca. Czym jest ta podstawa? Zgodnie z art. 18 ustawy o systemie ubezpieczeń społecznych, w przypadku pracownika podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe stanowi przychód w rozumieniu przepisów o podatku dochodowym od osób fizycznych.

Składka naliczana jest od podstawy nieprzekraczającej w roku kalendarzowym 30-krotności przeciętnego wynagrodzenia. W momencie, gdy podstawa wymiaru składki osoby ubezpieczonej przekroczy w danym roku kalendarzowym wysokość 30-krotności przeciętnego wynagrodzenia, w kolejnych miesiącach tego roku nie pobiera się już składki z tytułu ubezpieczenia emerytalnego.

Jeżeli ubezpieczony nigdy nie przystąpił do funduszu emerytalnego OFE, wówczas cała składka na ubezpieczenie emerytalne przekazywana jest na Fundusz Ubezpieczeń Społecznych. Oznacza to, że składka w wysokości 19,52 proc. ewidencjonowana jest na indywidualnym koncie danej osoby w ZUS.

Wiele osób ma jednak w ZUS dwa konta: podstawowe, reprezentujące I filar ubezpieczeń oraz subkonto, reprezentujące II filar ubezpieczeń. Na konto podstawowe trafia 12,22 proc. podstawy wymiaru składki, zaś na subkonto - 7,3 proc. Dotyczy to osób, które nie są obecnie członkami OFE, ale były nimi w przeszłości.

Czym są wspomniane powyżej filary? Są to pojęcia związane z przeprowadzoną w 1999 roku reformą emerytur wprowadzającą emerytury kapitałowe. Reforma ta opiera się na trzech filarach: I - to zreformowany ZUS, II - to kapitałowe fundusze emerytalne, zaś III filar to pracownicze programy emerytalne (PPE), indywidualne konta emerytalne (IKE) oraz indywidualne konta zabezpieczenia emerytalnego (IKZE).

II filar, reprezentowany w systemie emerytalnym przez fundusze OFE, ma charakter obowiązkowy dla osób urodzonych po 31 grudnia 1968 roku.

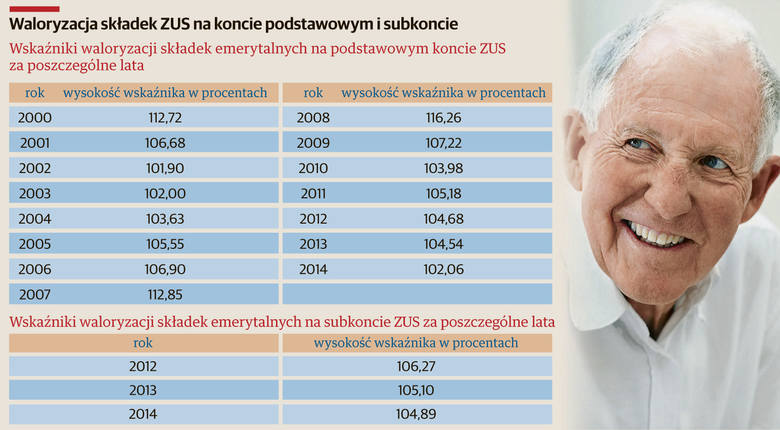

Waloryzacja składek na koncie podstawowym i subkoncie ZUS

Subkonto w ZUS jest pozostałością po przynależności ubezpieczonego do jednego z funduszy OFE.

Powtórzmy: II filar, reprezentowany w systemie emerytalnym przez OFE, ma charakter obowiązkowy dla osób urodzonych po 31 grudnia 1968 roku. Osoby urodzone po 31 grudnia 1948 r. a przed 1 stycznia 1969 r. indywidualnie podjęły w 1999 r. decyzję, czy przystąpić do II filara, czy też pozostać jedynie w zreformowanym ZUS-ie.

Krótka historia OFE i subkonta ZUS

Obecnie, po wielu zmianach prawnych, subkonto w ZUS jest pozostałością po przynależności ubezpieczonego do OFE. Aby to dobrze zrozumieć, trzeba prześledzić historię zmian związanych z funkcjonowaniem II filara ubezpieczeń.

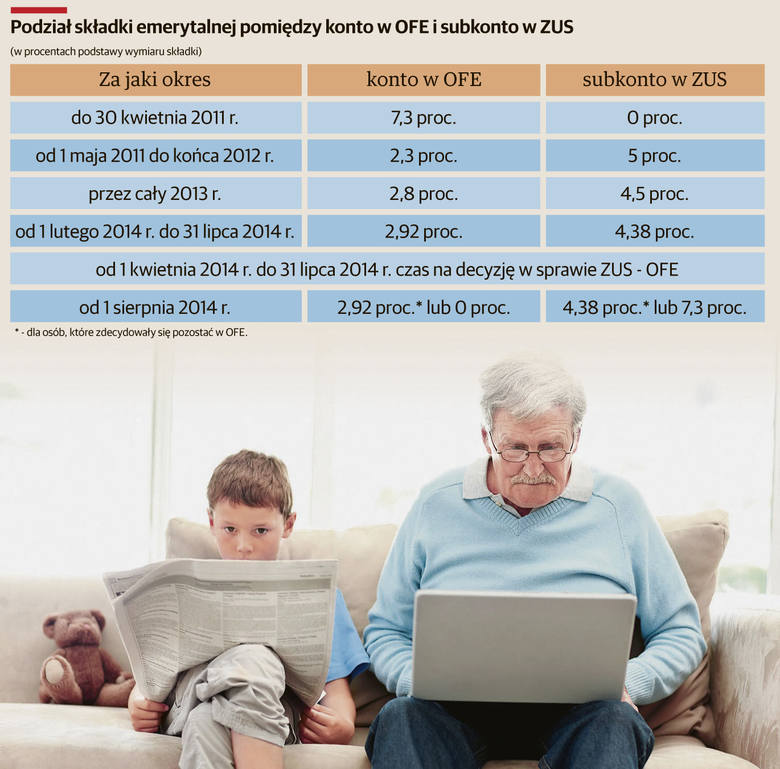

Otóż na początku reformy było tak, że jeśli dana osoba przystąpiła do otwartego funduszu emerytalnego OFE (II filar), to 12,22 proc. podstawy wymiaru składki było ewidencjonowane na koncie w ZUS a 7,3 proc. odprowadzane na rachunek w OFE. Od 1 maja 2011 roku zmniejszono jednak część składki przekazywanej do OFE z 7,3 proc. do 2,3 proc. W ZUS powstały wtedy (w ramach indywidualnych kont ubezpieczonych) subkonta, na które trafia pozostała część składki dotychczas przekazywanej do OFE. W 2012 r. składka przekazywana do OFE wynosiła 2,3 proc., zaś na subkonto w ZUS trafiało 5,0 proc. W 2013 r. składka na OFE wynosiła 2,8 proc., zaś na subkonto - 4,5 proc. Od 1 lutego 2014 r. składka przekazywana do OFE wynosiła 2,92 proc. a na subkonto - 4,38 proc.

W okresie od 1 kwietnia do 31 lipca 2014 r. członkowie OFE musieli podjąć decyzję, czy składka w wysokości 2,92 proc. podstawy wymiaru nadal ma być przekazywana do OFE, czy też ma zostać zewidencjonowana na subkoncie w ZUS, wraz z przekazywaną już na to subkonto, składką w wysokości 4,38 proc. Większość członków OFE „przeprowadziła się” wtedy bez reszty do ZUS.

Stan obecny

W efekcie na konto podstawowe trafia teraz 12,22 proc. podstawy wymiaru składki, zaś na subkonto - 7,3 proc. Dotyczy to - powtórzmy - osób, które nie są już obecnie członkami OFE.

A co z osobami, które mimo wszystko zechciały pozostać w OFE? W ich przypadku na konto podstawowe ZUS trafia 12,22 proc., zaś na subkonto w ZUS - 4,38 proc. Reszta składki - a więc zaledwie 2,92 proc. - odprowadzana jest nadal na konto w OFE.

Oznacza to faktyczną marginalizację II filara, i to nie tylko z powodu niskiej składki na OFE. Także i z tego powodu, że subkonto w ZUS, mające reprezentować II filar w tej instytucji, straciło charakter kapitałowy, gdyż oparte jest na zdefiniowanej waloryzacji. Jest ona wprawdzie jak dotąd wyższa niż waloryzacja konta podstawowego, ale ponieważ wprowadzona została ustawą sejmową, może być w każdej chwili zmieniona.

Waloryzacja składek

Składki wpłacone do ZUS podlegają corocznej waloryzacji; środki przekazywane do OFE pomnażane są poprzez inwestycje na rynkach finansowych.

Roczny wskaźnik waloryzacji składek zależy od wzrostu cen towarów i usług konsumpcyjnych ogółem w roku kalendarzowym poprzedzającym termin waloryzacji w stosunku do poprzedniego roku

Waloryzacja składek polega na pomnożeniu zgromadzonych na koncie ubezpieczonego w ZUS składek na ubezpieczenie emerytalne przez wskaźnik waloryzacji. Waloryzacji podlega kwota składek zewidencjonowanych na 31 stycznia roku, za który jest przeprowadzana, powiększona o kwoty z tytułu wcześniejszych waloryzacji. Waloryzacja składek przeprowadzana jest corocznie, od 1 czerwca każdego roku.

Roczny wskaźnik waloryzacji składek zależy od wzrostu cen towarów i usług konsumpcyjnych ogółem w roku kalendarzowym poprzedzającym termin waloryzacji w stosunku do poprzedniego roku. Drugim czynnikiem, od którego zależy wskaźnik waloryzacji, jest tzw. realny przypis składek w roku kalendarzowym poprzedzającym termin waloryzacji, który z kolei jest pochodną m.in. wzrostu płac i liczby ubezpieczonych.

Składki ewidencjonowane na subkoncie podlegają waloryzacji wskaźnikiem równym średniorocznej dynamice wartości PKB za okres ostatnich pięciu lat. Oprocentowanie subkont było jak dotąd wyższe niż kont podstawowych ZUS.

Wskaźniki waloryzacji składek na ubezpieczenie emerytalne są ogłaszane do 25 maja każdego roku.

Możliwe zmiany

Możliwe, że zmieniona zostanie formuła waloryzacji subkont ZUS, gdyż władze uznają, że jest ona nazbyt kosztowna dla budżetu. Jeszcze bardziej prawdopodobne jest, że zlikwidowane zostaną fundusze OFE. Wówczas podział składki będzie dla wszystkich jednakowy: 12,22 proc. na konto podstawowe oraz 7,3 proc. na subkonto ZUS.