"Chwilówkę" bierze się łatwo. Wyplątać się z niej to sztuka [infografiki]

Chwilówka miała być tylko na miesiąc. 300 złotych raptem. Ale pani Danka spóźniła się ze spłatą. Od pół roku kobieta płaci firmie pożyczkowej co miesiąc po 50 zł, jej dług nie maleje. Rośnie! Pani Danuta ma 78 lat i nie rozumie, jak to się dzieje.

Pieniądze były potrzebne na leki i dopłatę do rozliczenia ogrzewania w administracji. Teraz seniorkę co miesiąc nachodzą windykatorzy, wygrażają, wyzywają, by oddała dług. Zwyczajnie się ich boi. Boi się też zgłosić sprawę na policję, bo nie chce zadzierać. Poza tym wie, że jest winna pieniądze.

Dlaczego nie poprosiła o pożyczenie 300 zł sąsiadów, kogoś z rodziny? Mogłaby im oddawać w ratach, choćby po te 50 złotych i po pół roku nie miałaby ani długu, ani problemów! Pożyczać od rodziny czy sąsiadów to wstyd. A napisanie pisma do firmy o rozłożenie należności na raty nie przyszło seniorce do głowy.

Starzy i bezradni

- "Chwilówka" właśnie na tym polega, że od razu, po miesiącu czy umówionym terminie trzeba oddać całą pożyczoną kwotę, a nie w ratach - wyjaśnia Marcin Pawlak, powiatowy rzecznik konsumentów w Brodnicy. A ponieważ najczęściej trudno od razu zebrać taką kwotę, jak się wpadło w finansowe tarapaty - zaczynają się problemy.

U pani Danki problemem jest, że termin spłaty przypada tuż przed dniem, kiedy listonosz przynosi emeryturę. Wtedy ona pieniędzy nie ma. Kiedy dostaje emeryturę płaci firmie 50 zł za przedłużenie terminu spłaty na kolejny miesiąc, po czym historia się powtarza. Płaci co miesiąc, a dług rośnie. - Idę do nich i proszę, by wyznaczyli mi termin spłaty pożyczki dwa dni później, po emeryturze. Nie chcą. Co ja mam zrobić?

78-letnia pani Danuta nie jest jedyną, która przeliczyła się z "chwilówką". Ani nie jest jedyną, którą nachodzą windykatorzy.

Aleksandra Rommel, radca prawny i mediator, z bezradnością starych ludzi, zaplątanych w "chwilówki" zetknęła się podczas dyżurów darmowych porad prawnych. Do kancelarii, gdzie trzeba zapłacić, takie osoby nie trafiają bo ich nie stać.

Ofiarami windykatorów padają najczęściej starzy, bezradni, samotni ludzie. Piszę "ofiarami", bo z tego co seniorzy opisują widać, że bezpardonowo wykorzystywana jest ich nieświadomość prawa. Nie bronię dłużników (dług trzeba bezwzględnie oddać), ale sposobu, w jaki są traktowani.

Pieniądze pchają się do ręki

Reklamy "chwilówek" wtykane są nam do ręki na ulicy, znajdujemy je w skrzynkach pocztowych, wprost pchają się do mieszkań. I kuszą: żadnych formalności, wystarczy dowód osobisty, 15 minut i masz pieniądze!

Dowód jest po to, by miła (przy podpisywaniu umowy wszyscy są mili) pani mogła sprawdzić, jak bardzo jesteśmy zadłużeni. Bo wiele firm pożyczkowych współpracuje z Biurem Informacji Kredytowej (BIK).

Nie ma problemów, jeśli ktoś weźmie pożyczkę w firmie pożyczkowej i ją spłaci. Problemy zaczynają się, gdy jej nie spłaci. Często z góry już wie, że sobie nie poradzi, bo ma pożyczki w innych firmach. I kolejne brana jest właśnie po to, by spłacić wcześniejszą.

Proszę, by klient pokazał fragment umowy, którego nie rozumie. On mówi, że jej w ogóle nie czytał! - Marcin Pawlak, powiatowy rzecznik konsumenta w Brodnicy.

Bo kto sięga po "chwilówkę"? - Ten, kto nie dostanie kredytu w banku - mówi Marcin Pawlak, rzecznik konsumentów w brodnickim starostwie powiatowym. - Desperaci! Ludzie nie zdają sobie sprawy, że bank odmawia im nie dlatego, że nie chce im pożyczyć, ale dlatego, by nie wpędzić ich w spiralę zadłużenia.

Czasami są to desperaci, a czasami zwyczajnie biedni, o niskich dochodach, bez zdolności kredytowej. Bywa, że w kłopoty wpędza nieszczęśliwy zbieg okoliczności. Jeden, drugi nieprzewidziany wydatek i napięty już wcześniej domowy budżet się sypie. O zwrocie pożyczki nie ma mowy.

Człowiek, który potrzebuje na czynsz, węgiel, leki, na spłatę innej raty nie myśli, że nie radzi sobie już z dwiema pożyczkami.

Ale są i tacy, którzy z góry zakładają, że nie będą spłacać, bo nie mają z czego. Nie pracują, nie mają dochodów, gwiżdżą na wszystko.

Pani Danuta może i tak się cieszyć, że nie podpisała umowy o przewłaszczeniu. Są tacy, którzy za niewielką pożyczkę tracą samochód, wielokrotnie więcej warty niż kwota pożyczki! Podpisują umowę przewłaszczenia i nie ma zmiłuj.

BIK widzi inaczej

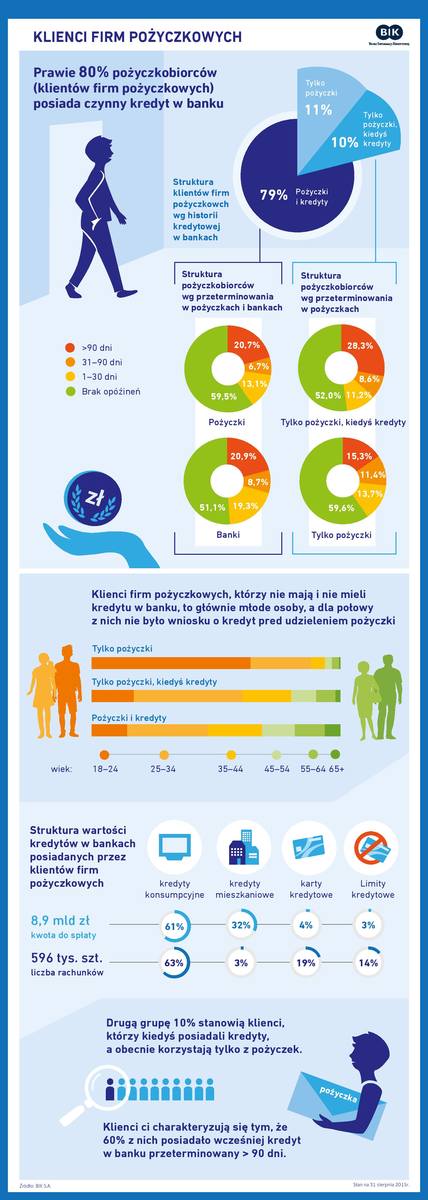

Dane Biura Informacji Kredytowej inaczej pokazują klientów sięgających po "chwilówki". Z grudniowego raportu BIK (dane na koniec sierpnia 2015) wynika, że 79 proc. klientów firm pożyczkowych ma kredyt w banku. I ponad połowa z nich spłaca ten kredyt bez problemów.

Następne 10 proc. to osoby, które w przeszłości korzystały z kredytów bankowych, ale teraz są tylko klientami firm pożyczkowych. Niestety, 60 proc. z nich nie poradziło sobie z regulowaniem rat. Widać, że mieli zaległości w spłacie powyżej 90 dni.

Tylko 11 proc. klientów firm pożyczkowych nie korzystało wcześniej z bankowych kredytów. Niemal wszyscy (88 proc.) to ludzie poniżej 35 roku życia. Połowa z nich nigdy wcześniej nie złożyła wniosku w banku.

10 proc. stracone

- Szacujemy, że 10-11 proc. udzielonych pożyczek jest stracone, czyli nie do odzyskania - informuje Martyna Długoszewska, rzecznik prasowy Związku Firm Pożyczkowych. - Około 22 proc. klientów spóźnia się ze spłatą.

Do ZFP należą głównie firmy udzielające pożyczek przez internet. - Skupiamy około 80 proc. rynku pożyczek internetowych - mówi rzeczniczka.

Z tej drogi korzystają głównie ludzie młodzi, 18-35 lat. Tylko 7 proc. klientów to osoby mające więcej niż 55 lat - wynika z badania Pozyczkaportal.pl

Rynek rośnie. Inna instytucja, Konferencja Przedsiębiorstw Finansowych opublikowała właśnie raport o sytuacji na rynku instytucji pożyczkowych. Rośnie liczba oddziałów własnych firm pożyczkowych i rośnie zatrudnienie.

Jest o co walczyć. - Rynek pożyczek pozabankowych prognozowany jest w tym roku na 5,1 miliarda złotych, takie są szacunki - mówi Długoszewska.

Z obserwacji BIK wynika, że firmy pożyczkowe stają się coraz silniejsyzm konkuretnme banków w pożyczkach do 4 tys. złotych. Może łatwiej pozyczyc przez internet, może nie mają udokumentowanych stałych dochodów, co dla banku jest problemem przy ocenie zdolności kredytowej. Ale też przeszkadza zła historia kredytowa.

Rzadko przychodza i się żalą

Klienci często nieświadomie sami założyli sobie pętlę na szyję. Nie przeczytali, na jakie drakońskie warunki się godzą. Potem się dziwią, że dostają SMS-y ponaglające do spłaty (płacą za nie), że na klatce schodowej pojawiają się kartki z jego nazwiskiem i apelem: Dłużniku, oddaj pieniądze! Że windykator wchodzi do mieszkania, zabiera telewizor, lodówkę, czajnik elektryczny.

Do rzeczników praw konsumentów w regionie trafia jednak niewiele skarg czy próśb o pomoc od klientów firm pożyczkowych.

- Kilka lat temu jedna sprawa została zgłoszona na policję - informuje rzecznik z Brodnicy. - Ktoś pożyczył tysiąc złotych, oddał 15 tysięcy, a ciągle był nękany, że ma dług. Okazało się, że osoba zatrudniona w firmie pożyczkowej wyłudzała te pieniądze.

Innym razem firma albo jej windykatorzy wieszali na klatce schodowej kartki z imieniem i nazwiskiem dłużnika. Rzecznik napisał do brodnickiej prokuratury, ale ta sprawę umorzyła. - W umowie była klauzula, że w razie nieterminowej spłaty dłużnik godzi się na taką formę nacisku - wyjaśnia Pawlak.

Krzysztof Tomczak, miejski rzecznik konsumentów w Bydgoszczy w ostatnich kilku miesiącach nie miał skarg dotyczących firm pożyczkowych, a w ubiegłym roku kilka przypadków. - Nie zawsze jednak można mówić o nękaniu - zauważa. - Jeśli ktoś zalega ze spłatą, dostał na przykład cztery SMS-y w miesiącu i dwa pisma ponaglające, to trudno uznać za nękanie.

Jego zdaniem problem może tkwić w tym, że część biorących tak zwane "chwilówki" nie czyta umów. I tym samym nie wie, na co się godzi.

O tym, że klienci nie czytają umów przekonuje się także Marcin Pawlak. - Proszę, by pokazali, którego fragmentu nie rozumieją. Słyszę: Ja tego w ogóle nie czytałem!

Niestety, właśnie z nieprzeczytania umowy, albo i z jej braku, bierze się dużo problemów. Bo może wtedy klient by się doczytał, że za "obsługę domową" zapłaci 50 zł, lub nawet 100, choć firma mieści się 200 metrów dalej i dojazd na pewno tyle nie kosztuje. Może by się dowiedział, ile kosztuje SMS-owe ponaglenie do zapłaty, ile zapłaci za list. Często te koszty są horrendalnie wysokie w stosunku do nakładów rzeczywiście poniesionych przez firmę. Mówiąc wprost - są grubo zawyżone, co zauważa Federacja Konsumentów.

- Klienci raczej przychodzą po radę, skarżą się na windykatorów, ale pisemnych skarg nie składają - mówi Krystyna Watkowska, miejski rzecznik konsumentów we Włocławku. - Problemem jest nękanie i wysokie koszty. Windykator opowiada o ich długach sąsiadom, a to jest niedozwolone.

Klienci przynoszą firmie pieniądze, ale od spłaty odliczane są koszty windykacji, dług ciągle jest. Trudno się z tego wyplątać.

Więcej dobrze sobie radzi

Najlepiej byłoby wziąć umowę do domu, spokojnie przeczytać, nawet z kimś porozmawiać. Ale część firm tego odmawia, ba, niektórzy klienci w ogóle nie dostają umowy do ręki, nawet po jej podpisaniu! Niektóre firmy dają tylko umowy ramowe, dotyczące różnych pożyczek, a nie tej konkretnej, którą chcemy. Do tego też zastrzeżenia ma Federacja Konsumentów.

Federacja na początku ubiegłego roku - rok po kontroli "chwilówek", kiedy wytknęła firmom błędy - w ramach projektu "Konsument na rynku usług finansowych" ponownie przeprowadziła badania dotyczące skarg na firmy pożyczkowe.

Wnioski? Smutne. Zbadała wzorce umowne tych samych firm pożyczkowych i stwierdziła, że niewiele się zmieniło. Została większość błędów. Tylko trzy uwzględniły jej zastrzeżenia.

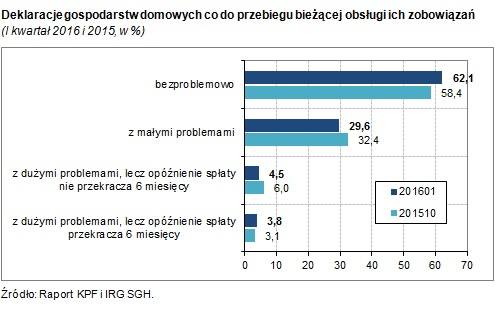

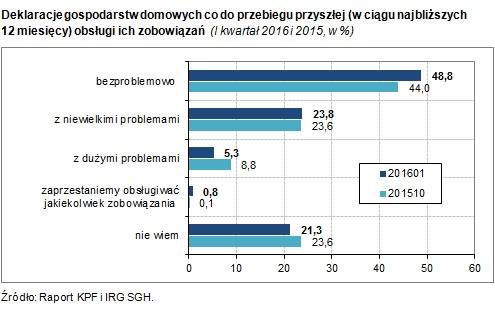

Opublikowany pod koniec lutego raport Konferencji Przedsiębiorstw Finansowych i Instytutu Rozwoju Gospodarczego SGH raport stwierdza, poprawia się "obsługa zobowiązań finansowych". Drugi kwartał z rzędu wzrosła liczba gospodarstw domowych, które nie mają problemów z regulowanie swoich zobowiązań. Ich odsetek wzrósł z 58 do 62 proc.

Jednocześnie zmalał udział gospodarstw, które przyznają, że mają problemy ze spłatą zobowiązań. Było takich gospodarstw 9,1 proc. jest 8,3 proc. To najniższy od 2013 roku poziom.

Firmy sprawdzają możliwości spłaty pożyczki przez klientów. - Udzielane są niecałe 4 pożyczki na 10 wniosków - informuje Martyna Długoszewska, ZFP. - Ale są firmy, które pożyczają nawet tym, których zadłużenie jest większe niż miesięczne przychody.

BIK z kolei przestrzega przed ogłoszeniami firm pożyczkowych, które zachęcają hasłem "pożyczka bez BIK". Mogą kompensować sobie ryzyko horrendalnymi opłatami, na co należy zwracać szczególną uwagę, podpisując umowę z taką firmą.

Rejestru firm nie ma

Rynek "chwilówek" rośnie, uregulowania prawne ciągle są poprawiane. Obowiązki firm - udzielających także "chwilówek" reguluje ustawa z 12 maja 2011 r. o kredycie konsumenckim. 11 marca weszła w życie tzw. ustawa antylichiwarska, która ma bardziej chronić interesy klientów, ogranicza wysokość kosztów. Ale obowiązywać będzie nowe umowy, a nie te już podpisane.

Obie organizacje skupiajace m.in. firmy pożyczkowe, czyli i ZFP, i KPF dopominają się, by powstał obowiązkowy, rządowy rejestr wszystkich firm pożyczkowych. - Naszym zdaniem brak takiego rejestru jest największym problemem - mówi Martyna Długoszewska, rzeczniczka ZFP. - Jego brak na pewno nie przyczyni się do wzmocnienia ochrony interesów konsumentów na rynku firm pożyczkowych.

Podczas prac nad ustawą o nadzorze nad rynkiem finansowym był pomysł utworzenia takiego rejestru. Rekomendował to w 2012 roku Komitet Stabilności Finansowej (minister finansów, prezes NBP, przewodniczący KNF, przedstawiciel BFG) jako sposób na większą ochronę prawną konsumentów.

Miał być dostępny w internecie, każdy łatwo mógłby sprawdzić firmę. Ale pomysł zniknął.

- Dzięki rejestrowi można by sprawniej kontrolować, regulować prowadzić nadzór - mówi Długoszewska.

Nieuczciwe praktyki stosuje tylko część firm, ale to właśnie o nich jest głośno.

Windykatorowi nie wszystko wolno

Wróćmy jednak do klientów, którzy mają zaległości w spłatach "chwilówek" i nachodzą ich windykatorzy. Z tego, co opowiadają podczas dyżurów bezpłatnych porad prawnych, radca prawny i mediator Aleksandra Rommel widzi, że część działać jest bezprawna, a ludzie, wobec których to się dzieje nie są w ogóle tego świadomi. Zwłaszcza wobec starszych, bezbronnych osób windykatorzy czują się bezkarnie.

Oczywiście, wiele zależy od treści podpisanych umów, których klienci często nie znają, ale są generalne zasady, które warto znać.

Prawnik Aleksandra Rommel wyjaśnia:

- - Koniecznie przeczytajmy umowę przed podpisaniem, sprawdźmy wszystkie załączniki, bo wśród nich mogą kryć się rozmaite, niekorzystne dla nas "haczyki". Często tylko podpisujemy tam, gdzie doradca wskaże palcem i nawet nie wiemy, że podpisaliśmy weksel in blanco - bo i takie umowy się zdarzają.

- - Firma pożyczkowa bez problemu powinna dać umowę do przeczytania w domu. Możemy wtedy z kimś tę umowę przejrzeć. Nie zadowalajmy się umową ramową, ogólną, ale dotyczącą konkretnej pożyczki, która chcemy wziąć. To w niej zawarte będą (przynajmniej powinny być) dotyczące nas koszty.

- Jeśli firma odmawia udostępnienia nam umowy wcześniej z załącznikami - poszukajmy innej firmy.

- - Windykator to nie komornik, czyli nie urzędnik państwowy! Nie mamy obowiązku wpuszczać go do mieszkania, rozmawiać z nim. Windykator nie ma uprawnień policji, prokuratury czy sądu. Jeśli jest agresywny - możemy jego zachowanie nagrać, ale trzeba uprzedzić, że nagrywamy. Zgłosić na policję.

- - Windykator nie ma prawa wejść do mieszkania i po prostu coś nam zabrać jako zabezpieczenie długu.

- Uwaga! Jeśli wśród załączników podpisanych z umową o pożyczkę jest umowa o przewłaszczeniu - windykator może nam zabrać tylko przedmiot, który jest wskazany, a nie inny dowolny. Uważajmy więc, na co się godzimy, bo łatwo możemy stracić rzecz o wiele więcej wartą niż kwota pożyczki. Niefortunne zbiegi okoliczności chodzą po ludziach!

- - Oplakatowanie drzwi, klatki schodowej ze wskazaniem nas jako dłużnika, rozmowy z sąsiadami o naszych długach to naruszenie dóbr osobistych. Jest to niezgodne z prawem, powinniśmy zgłosić organom ścigania.

- - Nieustanne nachodzenie przez windykatora czy pracownika firmy pożyczkowej dłużnika w jego domu, agresja, zastraszanie, nękanie telefonami w dzień i w nocy też należy zgłaszać na policję.

- - Na okazanie majątku do mieszkania przychodzi komornik z wyrokiem sądu i po uprzednim zawiadomieniu, a nie windykator.

- - Jeśli mamy problem ze spłatą próbujmy negocjować z firmą warunki spłaty, prośmy o rozłożenie należności na raty w takiej wysokości, które jesteśmy w stanie płacić, zawrzyjmy ugodę - ale wszystko pisemnie, nie przez telefon ani ustnie. Koniecznie listem poleconym, najlepiej za potwierdzeniem odbioru.

- - Jeśli firma godzi się na dogodniejsze dla nas spłaty - domagajmy się, by warunki zostały spisane. Każdą ugodę zawierajmy pisemnie, nie na telefon czy ustnie.

- - Jeśli firma pożyczkowa nie jest zainteresowana rozwiązaniami, które pozwolą nam spłacić dług, negocjacje czy mediacje mogą odbyć się też na etapie sądowym.

- Odzyskaniem należności, na podstawie wyroku sądowego zajmuje się komornik, a nie windykator. Komornik nie może zabrać z emerytury lub renty więcej niż określają przepisy. Windykator potrafi zabrać z sakiewki ostatni grosz.

- Niektóre firmy zwlekają z oddaniem sprawy do sądu, bo zarabiają na opłatach windykacyjnych.

- - I ostatnie, ale najważniejsze: jesteśmy dłużnikiem i nic nas nie zwalnia z obowiązku spłaty pożyczki i poniesienia jej kosztów. Ale to nie znaczy, że bezkarnie możemy być traktowani bezprawnie.